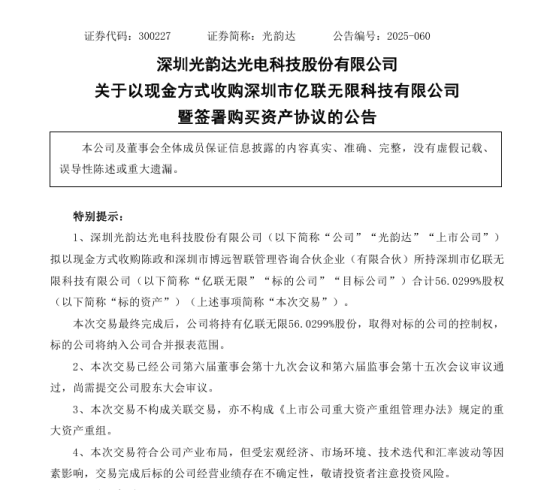

近日,光韵达发布《关于以现金方式收购深圳市亿联无限科技有限公司控制权暨签署购买资产协议的公告》,拟以3.52亿元的价格收购亿联无限56.0299%股权,一旦收购完成,光韵达将成为亿联无限控股股东,并将其纳入合并财务报表。

亿联无限成立于2012年,亿联无限初期聚焦网络设备代工(OEM/ODM),主要生产电力猫、无线路由器等产品,之后聚焦宽带接入设备(如光网络终端ONT)、无线路由器、DSL终端等网络设备,采用“研发+生产+销售”一体化模式。

2016年引入核心高管王周锋(曾任共进股份销售副总)后,加速拓展海外市场,主打巴西、印度等“金砖国家”及“一带一路”地区。客户包括Intelbras、Heimgard等海外通信品牌商,并为中国移动、中国联通提供FTTR全屋智能网络解决方案。

亿联无限基于新兴市场网络环境差异大的特点,构建了六大核心技术平台:热设计、天线设计、智能QoS降延迟、Mesh组网、全球中小运营商管理平台及自动化升级技术,支撑高效产品开发。拳头产品包括支持Wi-Fi 6的FTTR全屋智能光网设备,年产超500万台终端。

而光韵达收购亿联无限则属于跨行,因为光韵达是一家激光企业。其成立于2005年,2011年于深交所创业板上市。光韵达以激光技术为核心,初期聚焦电子制造领域的精密激光加工服务(如SMT激光模板,产能国内第一),并在全国电子信息产业聚集地建立30余个激光加工站,服务华为、比亚迪等头部客户。2015年后拓展产业链,布局智能装备、航空零部件及激光器业务,形成“研发—生产—应用”全链条覆盖。2024年9月控股权变更为深圳市隽飞投资控股有限公司,实控人调整为曾三林,标志着进入新发展阶段。

光韵达拳头产品包括SMT激光模板(国内市占率领先)、全自动扣屏蔽盖机,以及为军工和民用航空提供的数控加工零部件。目前,业务涵盖应用服务(占比49.31%,提供精密激光加工)、智能装备(29.55%,如激光切割机、新能源电池产线)、航空零部件(15.49%,数控加工与增材制造)、激光器(3.41%,高性能光纤激光器)四大板块。主导技术包括激光三维电路(3D-LDS)、增材制造(3D打印)及自动化检测系统,应用于消费电子、航空制造及新能源领域。

对于收购亿联无限,光韵达在公告中表示,“标的公司与公司在电子制造、智能装备、激光应用等领域存在一定的业务互补,两者具备形成“技术研发-精密制造-智能装备-终端产品”协同链条的潜力。本次交易有助于公司切入网络通信设备制造市场,有助于为公司开拓国内的消费电子领域客户提供支撑,有助于上市公司对产品和服务的出口布局,进一步延伸公司在电子制造产业链的布局,整合公司在智能装备制造及自动化生产领域的技术资源,提升公司的竞争力。”

光韵达在收购中对亿联无限的业绩给出了标准,“业绩承诺期间为2025年、2026年和2027年三个会计年度。乙方承诺,目标公司在2025年、2026年和2027年度经审计的扣非后净利润(“扣非后净利润”指扣除非经常性损益后归属于母公司股东的净利润,下同)分别不低于人民币5,000万元、人民币6,000万元和人民币7,000万元,且目标公司在2025年、2026年和2027年度经审计的累积经营活动现金流量净额不低于累积承诺扣非后净利润的50%。”

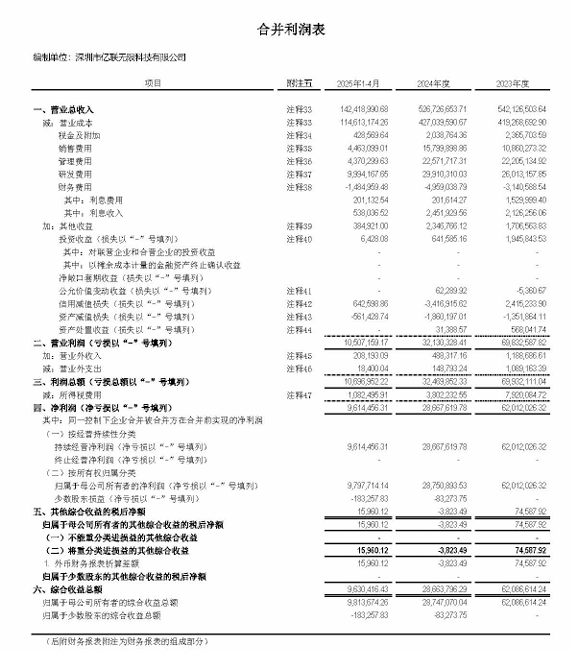

据光韵达公布的《深圳市亿联无限科技有限公司审计报告》显示,亿联无限2023年以来的营收均保持在5亿元以上,2024年为5.2亿元左右,相比2023年略微下降,但净利润方面,2023年为6200万元,2024年则为2966万元,下降幅度较大。2025年一季度的净利润为961万元。

可见,根据亿联无限一季度的业绩表现,想要完成2025年的业绩承诺,仍然有不小的难度。但亿联无限所在的网络设备制造业正处于技术红利与全球化需求叠加的上升期,智能化、新兴市场、政策支持构成核心机遇。未来,AI终端占比将从35%提升至2030年的60%,物联网设备需求年增20%,推动微型化、高集成度设备研发,等等,这些也将为亿联无限业绩的持续上涨提供保障。

【维科网 商务合作】

Alice:13122434666(同微)

Email:liushuimiao@ofweek.com ]article_adlist--> ]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

天创优配提示:文章来自网络,不代表本站观点。